在8月初,日本央行和美联储先后公布货币政策决定,导致全球股市开启恐慌性暴跌模式。日本央行宣布升息25个基点,美联储则维持基准利率不变,但明确释出了9月大概率降息的讯号。市场迅速做出反应,日圆对美元汇率大幅飙升,造成利用低廉日圆资金进行高收益投资的「套息交易」停止,并且对美股市场的提振仅维持了一天。日本股市、欧洲股市及美国股市全面下挫。

更大的担忧来自于美国经济基本面的负面讯号。反映工厂活动的ISM制造业指数低于预期,首次申领失业救济人数创2023年8月以来新高,7月非农业就业数据显示失业率进一步攀升,市场对美国经济即将陷入衰退的恐慌情绪加剧。

对美联储的批评接踵而至,许多经济学家指出,美联储基于经济数据做出的货币政策调整过于保守和滞后,7月「按兵不动」是错误决定,未来美联储只能透过加大降息幅度来弥补。

在新的经济数据和宏观环境变化下,投资者预期美联储年底前大幅降息的可能性增加。除了宏观因素,对生成式AI能否兑现大规模投入的担忧也令市场承压。8月初,微软、谷歌、苹果、Meta等科技巨头发布财报,尽管巨头仍在进行巨额投入,但相应获得的新增收入和利润未有显著增加,华尔街开始重新思考这些公司的估值。

实际上,今年美股市场整体上涨主要由受益于生成式AI概念的巨头公司带动,资金集中于头部公司的趋势愈演愈烈,去除这些因素,美股大部分公司的股价表现并不理想。在这一轮科技巨头普遍回档后,美股可能进入新一轮调整期。

另一个讯号是「股神」巴菲特的动向。波克夏海瑟威最新公布的第二季财报显示,巴菲特大幅减持第一大持仓股苹果,减持幅度近50%,现金储备达到历史最高的2769亿美元,比第一季大幅增加46.5%。巴菲特可能已经提前觉察到市场的异样。

目前市场中的「衰退交易」占据主流,利空情绪蔓延。但另一方面,美联储9月降息以及后续大规模降息举动也成为大概率事件,这可能为后续市场走高提供条件。

某美股私募机构人士表示,通常在极端行情下,投资者容易陷入两难境地,一方面前期仓位损失惨重,容易被市场极度悲观情绪影响;另一方面也有投资者考虑「抄底」,但从目前市场状况来看,或许还要经历一段时期的回调,盲目进场可能是不理智的行为。他建议一般投资者在这一轮震荡放缓、行情走势更为明确后,再做出相应决策。

全球开启恐慌性暴跌,主要市场无一幸免

8月1日,美股道琼斯指数盘中一度下挫超过700点,标普500指数全天下跌1.37%,纳斯达克综合指数下滑2.3%,罗素2000指数更是重挫超3%。

8月2日,随著美国最新非农就业报告出炉,市场毫无止跌迹象,反而下跌的程度有增无减。美股持续全面下跌,标普500指数继续重挫1.84%,那斯达克指数下跌超过2.4%,罗素2000指数跌幅继续超过3%。

投资人的悲观情绪笼罩全球市场,主要市场几乎无一幸免。日本日经指数在8月1日和2日持续下跌,创下4年多来最大单日跌幅,欧洲股市也出现全线下跌。

8月5日,日本股市开盘持续大跌,日经225指数跌超4%,东证指数跌幅扩大至3%。自1月11日以来,日经225指数首次跌破35,000点。

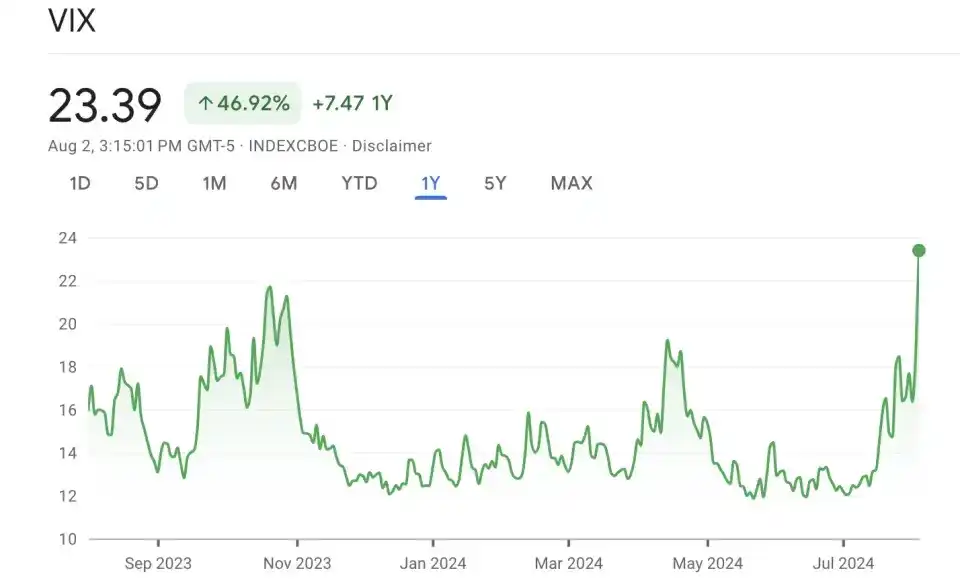

美股的这一轮下跌由权重股领跌,包括苹果、微软、亚马逊、谷歌、英伟达等科技巨头公司,跌幅都在3-5%之间,资金大规模出逃迹象明显。衡量市场恐慌程度的波动指数跳涨23%,为2023年10月以来的最高水准。

市场情绪急转直下:多重因素重压美股

2023年7月31日,美联储7月份的议息会议结果公布,虽然没有宣布下调基准利率,但会议上美联储明确发出了9月份可能开启首次降息的信号。这一消息激发了投资者的乐观情绪,以科技成长股为主的纳斯达克综合指数当天大幅上涨2.64%,其他板块也普遍上涨。

然而,这种乐观情绪很快被打破。8月1日公布的7月份ISM制造业数据仅为46.8%,低于市场预期,反映出美国工厂活动的衰退。这一数据被认为是经济活动减缓的预兆,直接引发了市场的恐慌性抛售。

紧接着,周五公布的非农就业数据进一步加剧了投资者的忧虑。7月份数据显示美国失业率上升至4.3%,创下自2021年以来的最高水平。前一天的首次申领失业救济人数也创下2023年8月以来的新高,显示美国就业市场明显放缓。

美联储降息的乐观情绪仅维持了一天,市场的积极预期迅速转变为对经济衰退的恐慌性抛售。一些分析师开始批评美联储的货币政策转向过慢,错失了避免经济硬着陆的最佳时机。

经济学家指出,美联储在决策过程中陷入被动境地。尽管美联储一直强调要依赖经济数据做决策,但由于经济数据的滞后性,导致其决策往往滞后于实际经济形势。这种情况使得美联储目前面临越来越不利的局面。

在经济数据明显疲软的背景下,以及美联储9月份大概率将开启降息周期的预期下,市场对美联储的降息动作形成了新的预期。投资者现在预测,美联储在9月份可能会直接降息50个基点,而不是原计划的25个基点。

在这种预期下,美联储的政策制定面临两难境地。如果9月份美联储选择降息50个基点,将意味着之前对形势的误判,必须通过大幅度降息来弥补之前的滞后影响。然而,如果美联储坚持按计划降息25个基点,则无法有效遏制经济快速下滑的趋势。

此外,美股大幅回调的另一个因素是外部影响。在美联储宣布货币政策决议的前一天,日本央行加息25个基点,日元对美元汇率上涨,之前借用低廉日元投资美股市场的carry trade受到影响,对美股市场带来负面冲击。

与此同时,美股正值财报季,部分科技巨头如微软、谷歌等已公布的财报虽然维持了稳健的基本面,但生成式AI相关的新增业务收入和利润并未显著增加,资本投入却显著增长。这表明这些公司仍处于“军备竞赛”阶段,生成式AI的实际新增价值尚未完全体现在财报中,投资者开始重新审视相关公司的估值。

降息幅度仍需探讨

经历了市场的大幅抛售后,投资者目前关注的焦点主要集中在两个方面:一是美联储是否会在货币政策调整方面采取更快的行动,二是生成式AI概念是否能维持部分公司的高估值。

关于美联储的行动,多位经济学家表达了意见。MacroPolicy Perspectives的创始人Julia Coronado表示,美联储的行动显然过慢,需要尽快赶上。穆迪首席经济学家Mark Zandi则直言,美联储应早在几个月前就作出降息决定,并认为9月份应降息50个基点,而不是25个基点。

摩根大通首席美国经济学家Michael Feroli也认为,美联储应在7月底的会议上作出降息决定,预计美联储将在9月和11月的会议上连续两次降息50个基点。

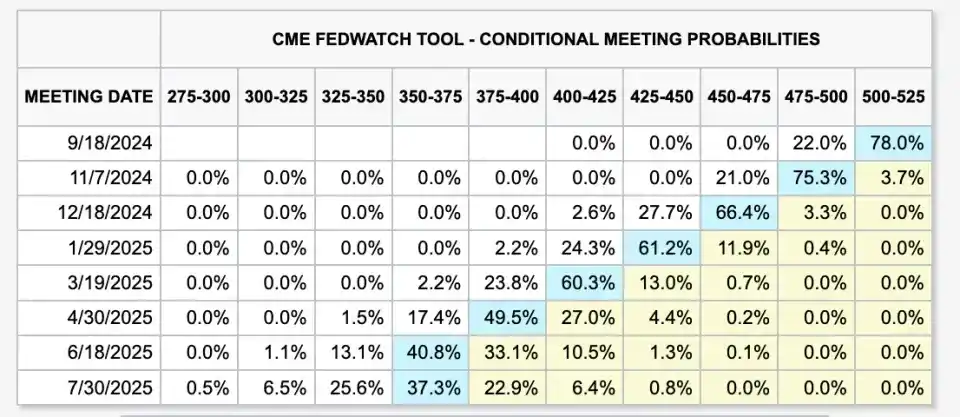

芝加哥商品交易所实时更新的美联储监测工具显示,市场预计美联储在9月份会议上降息25个基点的概率为78%,降息50个基点的概率为22%。到今年年底,市场预计累计降息125个基点的概率为2.6%。

然而,也有经济学家持谨慎态度。T. Rowe Price首席美国经济学家Blerina Uruci认为,一次性降息50个基点显得过于激进,这将明确表示美联储之前的行动缓慢,可能引发更大的市场恐慌。她认为,降息幅度的决定仍将取决于8月份的非农就业数据,如果数据显示7月份的数据是由于天气因素的过度解读,联储官员可能会认为25个基点的降息幅度更为适宜。

版权声明:

版权声明:  原文链接:

原文链接: